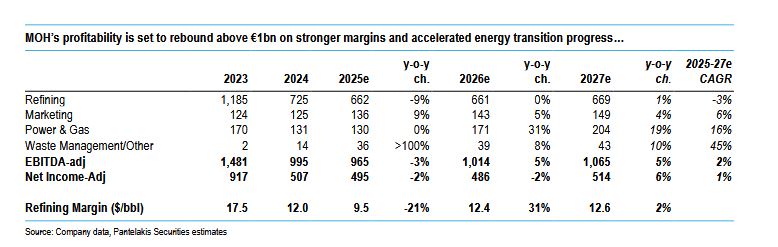

Σύμφωνα με το report της Pantelakis η ΜΟΗ αναμένεται να επιστρέψει σε κερδοφορία περίπου 1 δισ. ευρώ από το 2027 ενώ ιδιαίτερα σημαντική είναι η είσοδος της εταιρείας στη διαχείριση αποβλήτων.

Συγκεκριμένα όπως αναφέρεται στην έκθεση τα περιθώρια διύλισης αψηφούν την αστάθεια του πετρελαίου. Το Brent αυξήθηκε στα 78 δολάρια/βαρέλι μέχρι τα μέσα Ιουνίου λόγω των εντάσεων Ισραήλ-Ιράν, αλλά γρήγορα υποχώρησε στα 67 δολάρια/βαρέλι καθώς η απάντηση του Ιράν στην επίθεση των ΗΠΑ περιορίστηκε και σύντομα προέκυψε εκεχειρία.

Ωστόσο, τα ευρωπαϊκά spreads παρέμειναν σταθερά, ενισχυμένα από την εποχιακή ζήτηση, τις κρίσεις στην προσφορά ντίζελ και τις διαταραχές στην παροχή φυσικού αερίου από το Ισραήλ.

Το βασικό ρίσκο παραμένει μια εκ νέου κλιμάκωση του πολέμου, που στη χειρότερη περίπτωση θα προκαλέσει το κλείσιμο του Ορμούζ (επηρεάζοντας περίπου το 18% των παγκόσμιων ροών πετρελαίου). Αλλά αυτό είναι μάλλον απίθανο, καθώς το Ιράν βασίζεται στο στενό για 1,6 εκατ. βαρέλια την ημέρα των εξαγωγών.

Η παγκόσμια ζήτηση πετρελαίου παραμένει ανθεκτική παρά την αυξανόμενη υιοθέτηση ηλεκτρικών οχημάτων, υποστηριζόμενη από ισχυρές εισαγωγές εκτός ΟΟΣΑ, ειδικά στην Κίνα.

Παρά τα όσα σχεδιάζονται για αυξήσεις στην προσφορά του ΟΠΕΚ+, οποιοδήποτε προκύπτον πλεόνασμα πετρελαίου θα πρέπει να παραμείνει περιορισμένο από την ισχύ της ζήτησης, τη μείωση της παραγωγής της Βενεζουέλας και τους κινδύνους της Μέσης Ανατολής.

Ισχυρές προοπτικές διύλισης

Στο πρώτο τρίμηνο, τα ευρωπαϊκά περιθώρια διύλισης μειώθηκαν στα 10 δολάρια/βαρέλι (ο μέσος όρος του κύκλου), πριν υποχωρήσουν στα 8 δολάρια/βαρέλι τον Απρίλιο εν μέσω εντάσεων στο εμπόριο δασμών των ΗΠΑ. Ωστόσο, ανέκαμψαν απότομα στα 13-14 δολάρια/βαρέλι από τον Μάιο, τροφοδοτούμενα από τις λιγότερο αναμενόμενες προσθήκες δυναμικότητας, τις διακοπές λειτουργίας στο διυλιστήριο Dagnote της Νιγηρίας, χωρητικότητας 650 kb/d, και τις κρίσεις εφοδιασμού στη Μέση Ανατολή, ανεβάζοντας τον μέσο όρο του δεύτερου τριμήνου στα 12 δολάρια/βαρέλι.

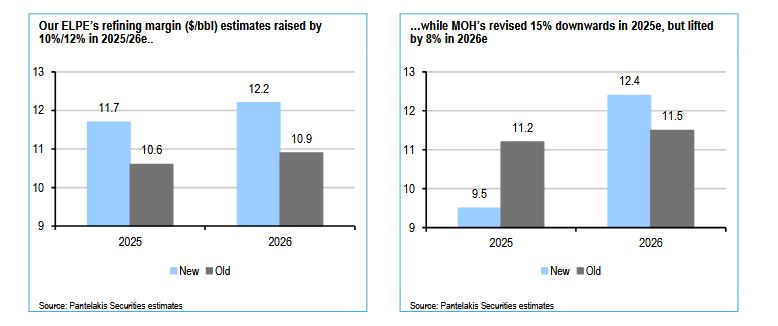

Η εκτίμηση της Pantelakis για το περιθώριο κέρδους της ΜΟΗ για το 2025 υποχώρησε κατά 15% στα 9,5 δολάρια/βαρέλι (8,4 δολάρια) το πρώτο τρίμηνο, αλλά έσοδα από ασφάλιση ύψους 260 εκατομμυρίων ευρώ (εκ των οποίων 200 εκατομμύρια ευρώ για διακοπή λειτουργίας) αντισταθμίζουν την απώλεια. Μετά την αποκατάσταση των διυλιστηρίων το τρίτο τρίμηνο του 2025, το περιθώριο κέρδους για το 2026 αυξάνεται κατά 8% στα 12,4 δολάρια/βαρέλι.

To εξαγωγικό μομέντουμ με άνοδο 7% στους όγκους πωλήσεων μεταφράζεται σε ένα EBITDA CAGR 6% (μέση αθροιστική άνοδο) για την περίοδο 2025 -2027.

Στον τομέα της ηλεκτροπαραγωγής η εγκατεστημένη ισχύς αναμένεται στα 1,6 GW το 2027, που θα συνδυαστεί με ένα EBITDA CAGR 16% για την περίοδο 2025 -2027.

Επίσης η THALES και Ellaktor θα συνεισφέρουν 40 εκατ στο EBITDA.

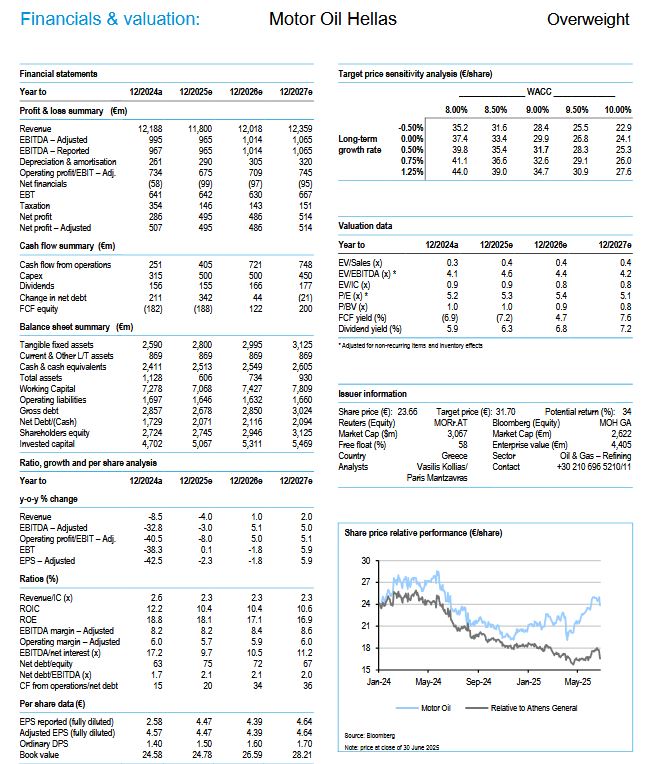

H Motor Oil διαπραγματεύεται 5,7 το EV/EBITDA για το 2026 με 6,7% μερισματική απόδοση και 7,8% ROIC.

Επίσης αναθεώρησε τα περιθώρια κέρδους των ΕΛΠΕ για το 2025/26 στα 11,7 δολάρια/12,2 δολάρια/βαρέλι (+10%/+12%) λόγω ισχυρών ρωγμών και της αναβάθμισης του διυλιστηρίου της Ελευσίνας (+0,4 δολάρια/βαρέλι).

Μετά τις αναβαθμίσεις στα EBITDA για το 2025/26 (6%/13% για τα ΕΛΠΕ, 15% για την MOH), και οι δύο εταιρείες αναμένεται να επιστρέψουν σε κερδοφορία περίπου 1 δισ. ευρώ από το 2027.

Αυτό αντανακλά ένα ανθεκτικό υπόβαθρο στον τομέα της διύλισης, την επιτάχυνση της ενεργειακής μετάβασης (17% 2024-27% EBITDA ΑΠΕ), την ενοποίηση της Elpedison και την είσοδο της MOH στη διαχείριση αποβλήτων.

Overweight για MOH - Neutral για την HelleniQ Energy (ΕΛΠΕ)

Μετά την αναπροσαρμογή των κερδών, η Pantelakis προχώρησε σε αύξηση της τιμής - στόχου της MOH στα 31,7€/μήνα από 25,0€/μήνα (άνοδος 34%). Η απόδοση της ELPE αυξήθηκε στα 9,2€/μήνα από 8,4€/μήνα (άνοδος 11%), και υποβάθμιση της μετοχής σε Neutral μετά την πλήρη αποτίμηση.

Ο καταλύτης των ELPE για πιθανές γεωτρήσεις στο οικόπεδο E&P νοτιοδυτικής Κρήτης παραμένει στο επίκεντρο, αλλά είναι μάλλον μια ιστορία του 2026-27.

Βασικό υπόβαθρο του πλαισίου αποτίμησης είναι η υπόθεση ενός ρυθμού ανάπτυξης 0,5% στο διηνεκές. Αυτό αντικατοπτρίζει τους αυξανόμενους διαρθρωτικούς κινδύνους για τις παραδοσιακές δραστηριότητες διύλισης που θέτει η άνοδος των ηλεκτρικών οχημάτων και των εναλλακτικών καυσίμων. Εφαρμόζεται επίσης ένα κατά προσέγγιση κόστος ιδίων (COE) 8,5%, ενώ το σταθμισμένο WACC ανέρχεται σε 9% τόσο για την MOH όσο και για τα ΕΛΠΕ.

Στη γραμμή των συγγενών εταιρειών, το μερίδιο 23,9% της MOH στην Ελλάκτωρ και το 9,6% στην Optima Bank αποτιμώνται στην αγοραία αξία, συμπληρωμένο από μια εκτιμώμενη αποτίμηση 95 εκατομμυρίων ευρώ για το μερίδιό της 50% στη μονάδα CCGT 877MW στην Κομοτηνή, ενώ οι υπόλοιπες μικρές συμμετοχές αποτιμώνται στη λογιστική αξία.

Η MOH προχώρησε σε δύο εξαγορές τον Ιανουάριο. Η πρώτη αφορούσε την αγορά της Helector έναντι 114,7 εκατ. ευρώ, που αντιπροσωπεύει πολλαπλασιαστή 5,9 φορές τα τελευταία κέρδη EBITDA. Αυτή η εξαγορά, σε συνδυασμό με την προηγούμενη εξαγορά της Thales πέρυσι, ενισχύει περαιτέρω τη θέση της MOH στον τομέα της διαχείρισης αποβλήτων. Η δεύτερη συναλλαγή αφορούσε την εξαγορά της αλυσίδας λιανικής πώλησης «TWENTY 4 SHOPEN» έναντι 12,2 εκατ. ευρώ.

Τέλος, προσαρμοσθηκε το καθαρό χρέος του 2024 ώστε να συμπεριλάβει το μέρισμα των 1,40€/έτος της MOH που καταβλήθηκε για το οικονομικό έτος 2024. Ενδιάμεση πληρωμή μερίσματος των ΕΛΠΕ ύψους 0,20€/έτος έγινε τον Ιανουάριο, ενώ η ημερομηνία αποκοπής για τα υπόλοιπα 0,55€/έτος, εκ των οποίων τα 0,30€/έτος αντιστοιχούν στο ήμισυ των εσόδων από την εμπορική πώληση της ΔΕΠΑ έγινε τις 2 Ιουλίου.

Επίσης αυξανόμενη είναι η σημασία της πράσινης μετάβασης στις στρατηγικές προοπτικές και των δύο εταιρειών. Τα τμήματα των ανανεώσιμων πηγών ενέργειας και της κυκλικής οικονομίας παρουσιάζουν ξεχωριστή δυναμική της αγοράς και χαρακτηριστικά αποτίμησης σε σύγκριση με τη διύλιση και την εμπορία, που παραμένουν οι βασικές δραστηριότητες των εταιρειών.

Είναι κρίσιμο ότι η ανοδική αναθεώρηση των εκτιμήσεων κερδών, λόγω των ισχυρότερων υποθέσεων για το περιθώριο κέρδους, υποστηρίζει τη συνέχιση των γενναιόδωρων πολιτικών αμοιβών των μετόχων και από τις δύο εταιρείες. Για την MOH, αναμένονται ετήσια μερίσματα ύψους 1,5–1,7 €/έτος, που υποδηλώνουν απόδοση περίπου 6,5%.

Για τα ΕΛΠΕ, προβλέπονται μερίσματα της τάξης των 0,4–0,6 €/έτος, που υποδηλώνουν μέση απόδοση περίπου 7% κατά την περίοδο 2025-27.

Επιπλέον, η MOH είναι σε θέση να επωφεληθεί περισσότερο ουσιαστικά από τη μεγαλύτερη έκθεσή της σε αιολικά assets, τα οποία αντιμετωπίζουν περιορισμένο κίνδυνο περικοπών και επιβάλλουν υψηλότερα feed-in tariffs σε σύγκριση με τα ηλιακά assets.

Αντίθετα, το χαρτοφυλάκιο ΑΠΕ των ΕΛΠΕ είναι σε μεγάλο βαθμό προσανατολισμένο προς την ηλιακή ενέργεια, η οποία είναι πιο ευάλωτη στις περικοπές.

Επιπλέον, η MOH παραμένει πιο ελκυστικά αποτιμημένη από τα ΕΛΠΕ όσον αφορά την Απόδοση Οικονομικού Κέρδους (REP, δηλαδή EV/IC έναντι ROIC/WACC).

Τα ευρωπαϊκά διυλιστήρια έχουν σημειώσει άνοδο 16% σε ετήσια βάση, χάρη στις σημαντικά βελτιωμένες προοπτικές για τα περιθώρια κέρδους. Η MOH έχει ανέβει κατά 14% σε ετήσια βάση, ανακάμπτοντας από την πτώση 7% το 2024 (δείκτης ATHEX General +13%) που είχε πληγεί τότε από τον αποκλεισμό της από τον MSCI, έναν φόρο 2,0 ευρώ/έτος και μια πτώση στα μέσα Σεπτεμβρίου 2024. Με τα περιθώρια κέρδους να ανακάμπτουν, τα έσοδα από ασφαλίσεις να εισρέουν και τις πλήρεις λειτουργίες να αναμένονται στο 3ο τρίμηνο του 2025, το κλίμα έχει μετατοπιστεί αποφασιστικά.

Αντίθετα, τα ΕΛΠΕ σημείωσαν άνοδο 9% σε ετήσια βάση, μετά από ένα ισχυρό κέρδος 16% το 2024. Κρίσιμο είναι ότι, τα κέρδη του 2024 υποστηρίχθηκαν από την ενισχυμένη ελεύθερη διασπορά (+11%) και τη βελτιωμένη ρευστότητα που προέκυψε από την τοποθέτηση μετοχών τον Δεκέμβριο του 2023. Ωστόσο, το βελτιωμένο πλαίσιο διύλισης, η συμφωνία με την Elpedison και η έξοδος από τη ΔΕΠΑ Εμπορίας προσφέρουν ανοδική πορεία, αν και περιορίζονται από μια μάλλον πλήρη αποτίμηση.

Οι γεωπολιτικοί κίνδυνοι

Οι προοπτικές για τα ευρωπαϊκά διυλιστήρια επισκιάζονται από γεωπολιτικούς κινδύνους, κυρίως την πιθανή κλιμάκωση του πολέμου στη Μέση Ανατολή, η οποία θα μπορούσε να ωθήσει το Ιράν να κλείσει το Στενό του Ορμούζ— διαταράσσοντας τις ροές αργού και ενδεχομένως ωθώντας το Brent πάνω από τα 100 δολάρια/βαρέλι.

Μια τέτοια αύξηση θα συμπίεζε τα περιθώρια διύλισης και θα επηρέαζε την κερδοφορία για την MOH και την ELPE. Σύμφωνα με την ανάλυση ευαισθησίας, μια αύξηση 1 δολαρίου/βαρέλι στα περιθώρια διύλισης μεταβάλλει τα προσαρμοσμένα EBITDA για το 2026 κατά περίπου 7% (76 εκατ. ευρώ) για την MOH και περίπου 11% (92 εκατ. ευρώ) για την ELPE.

Είναι σημαντικό ότι η MOH προμηθεύεται η περίπου το 85% του αργού της από το Ιράκ και επομένως είναι εξαιρετικά ευάλωτη σε οποιοδήποτε κλείσιμο του Ορμούζ.

Η ELPE διαφοροποιείται με το 91% της εισαγωγής αργού για το 2024 να είναι απότο Καζακστάν, το Ιράκ, τη Λιβύη, τη Σαουδική Αραβία, τη Νορβηγία και την Αίγυπτο.

Ακολουθούν οι συναλλαγματικοί κίνδυνοι, καθώς και τα δύο διυλιστήρια έχουν σημαντικά έσοδα και κόστη σε δολάρια. Οι διακυμάνσεις στην ισοτιμία €/US$ επηρεάζουν άμεσα την κερδοφορία, με την ανάλυση ευαισθησίας μας να δείχνει σημαντική διακύμανση EBITDA που συνδέεται με τις κινήσεις των συναλλαγματικών ισοτιμιών.

Άλλες προκλήσεις περιλαμβάνουν την αυστηροποίηση των περιβαλλοντικών κανονισμών της ΕΕ, ιδίως τη σταδιακή μείωση των δικαιωμάτων CO₂ στο πλαίσιο του Συστήματος Εμπορίας Εκπομπών, την υποχρέωση των διυλιστηρίων να επιταχύνουν τις δαπανηρές επενδύσεις σε καθαρότερες τεχνολογίες για να διατηρήσουν τη συμμόρφωση και την ανταγωνιστικότητά τους.

Επιπλέον, οι γεωπολιτικές εντάσεις και τα μεταβαλλόμενα πρότυπα ζήτησης - που οφείλονται στις οικονομικές συνθήκες και την ενεργειακή μετάβαση - αποτελούν συνεχείς απειλές για το μερίδιο αγοράς και τη σταθερότητα των κερδών. Τέλος, η μεταβλητότητα της ανανεώσιμης παραγωγής ενέργειας λόγω των καιρικών διακυμάνσεων και των περικοπών προσθέτει ένα ακόμη επίπεδο αβεβαιότητας στις μακροπρόθεσμες προβλέψεις.

www.worldenergynews.gr