Όπως τονίζει, τα αποτελέσματα δ’ τριμήνου του 2024 ήταν ισχυρά με τη βοήθεια ασφαλιστικών πληρωμών, ωστόσο το αδύναμο περιβάλλον στο μέτωπο των πετροχημικών και οι πιέσεις στις ελεύθερες ταμειακές ροές την κάνουν επιφυλακτική.

Ειδικότερα, όπως επισημαίνει η Goldman Sachs, η HelleniQ Energy ανακοίνωσε προσαρμοσμένο EBITDA για το δ’ τρίμηνο του 2024 ύψους 273 εκατ. ευρώ, λόγω ασφαλιστικών αποζημιώσεων ύψους 102 εκατ. ευρώ, που σχετίζονται με τη διακοπή εργασιών στο διυλιστήριο Ελευσίνας το 2022 και 2023. Εξαιρουμένων των αποζημιώσεων, το EBITDA ανήλθε στα 171 εκατ. ευρώ, σύμφωνο με τις προσδοκίες της αμερικάνικης τράπεζας. Τα προσαρμοσμένα καθαρά κέρδη ανήλθαν σε 117 εκατ. ευρώ (προ φόρου αλληλεγγύης), ενώ εξαιρουμένων των ασφαλιστικών αποζημιώσεων, τα καθαρά κέρδη ανήλθαν σε 37 εκατ. ευρώ, λόγω της υψηλότερης από την αναμενόμενη ζημιά από συγγενείς εταιρείες.

Αναλύοντας τα αποτελέσματα που ανακοίνωσε πρόσφατα η ελληνική εισηγμένη, η Goldman επισημαίνει τα εξής:

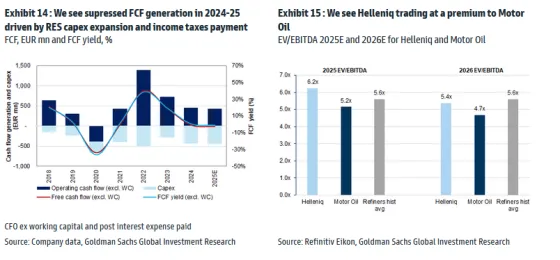

Πρώτον, οι επιδόσεις του δ’ τριμήνου υποστηρίχθηκαν από τους ισχυρούς όγκους πωλήσεων, το υψηλότερο περιθώριο benchmark για το τρίμηνο και τα 102 εκατ. ευρώ που εισπράχθηκαν. Η HELLENiQ ανέφερε το περιθώριο διύλισης EBITDA στα 7,6 δολ./βαρέλι για το δ’ τρίμηνο, συμπεριλαμβανομένης της ασφαλιστικής αποζημίωσης ύψους 102 εκατ. ευρώ. Εξαιρουμένης της αποζημίωσης, το περιθώριο διύλισης EBITDA δ’ τριμήνου έφτασε στα 4,3 δολ./βαρέλι (από 3,2 δολ./βαρέλι το γ’ τρίμηνο), σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις της G.S. που ήταν στα 4,4 δολ./βαρέλι. Η χρήση της παραγωγικής ικανότητας παρέμεινε ισχυρή το δ’ τρίμηνο (100%), με τις πωλήσεις προϊόντων διύλισης να ανέρχονται σε 4,1 εκατ. τόνους έναντι 4,0 εκατ. τόνους που ανέμενε η Goldman. Το 2024 το οι ελεύθερες ταμειακές ροές (εξαιρουμένου του κεφαλαίου κίνησης και μετά τους καταβληθέντες τόκους) διαμορφώθηκαν σε 5 εκατ. ευρώ, επηρεασμένες από 310 εκατ. ευρώ πληρωμής φόρου και την επιτάχυνση κεφαλαιακών δαπανών. Η αποδέσμευση κεφαλαίου κίνησης ανήλθε σε 124 εκατ. ευρώ.

Δεύτερον, όσον αφορά το α’ τρίμηνο του 2025, τα ευρωπαϊκά περιθώρια αναφοράς αυξάνονται κατά 15% σε τριμηνιαία βάση μέχρι στιγμής λόγω των 10% υψηλότερων cracks πετρελαίου ντίζελ, των κατά 15% υψηλότερων cracks βενζίνης και των κατά 30% υψηλότερων cracks LSFO (χαμηλής περιεκτικότητας σε θείο καύσιμα). Τα cracks ντίζελ στην Ευρώπη ήταν κατά μέσο όρο 18 δολ./βαρέλι το τέταρτο τρίμηνο έναντι 16 δολ./βαρέλι το δ’ τρίμηνο λόγω της μείωσης του όγκου πωλήσεων από βασικούς προμηθευτές όπως η Ινδία, σε συνδυασμό με την αύξηση των τιμών του ευρωπαϊκού φυσικού αερίου και την αυξημένη ζήτηση πετρελαίου για θέρμανση. Επίσης, στον κλάδο των πετροχημικών, η αδυναμία των περιθωρίων συνεχίζεται.

Και τρίτον, για το 2025 η Goldman αναμένει μείωση των κερδών διύλισης από τα επίπεδα του 2024 για τις ενεργειακές εταιρείες γενικότερα.

Η αμερικάνικη τράπεζα αναμένει πως το 2025 συνολικά θα είναι άλλη μια δύσκολη χρονιά για την πετροχημική βιομηχανία (ιδιαίτερα για το πολυπροπυλένιο και το πολυαιθυλένιο) λόγω της πλεονάζουσας παραγωγικής ικανότητας ως αποτέλεσμα των υπερεπενδύσεων για αρκετά χρόνια και της υποτονικής ζήτησης. Πιστεύει ότι η αδυναμία των περιθωρίων είναι πιθανό να συνεχιστεί το 2025 και να οδηγήσει σε περαιτέρω εξισορρόπηση της ζήτησης και προσφοράς.

Αποτίμηση: Σε premium έναντι της ιστορίας της και έναντι των εταιρειών του κλάδου

Σύμφωνα με τις εκτιμήσεις της αμερικάνικη τράπεζα για το 2025, η HELLENiQ Energy διαπραγματεύεται κάτω από τη μέση απόδοση ελεύθερων ταμειακών ροών και με δείκτη EV/EBITDA για το 2025 στο 6,2x (έναντι 5,2x για την Motor Oil).

Η Goldman βλέπει την απόδοση ελεύθερων ταμειακών ροών κοντά στο μηδέν για το 2025, δεδομένης της επέκτασης των κεφαλαιακών δαπανών ΑΠΕ και της πληρωμής του φόρου αλληλεγγύης, ενώ εκτιμά πως το καθαρό χρέος/EBITDA θα αυξηθεί από 2x το 2024 σε 3x το 2025, πάνω από τα μέσα επίπεδα του κλάδου (2x). Η Goldman υποθέτει ότι το μέρισμα θα διαμορφωθεί στα 0,4 ευρώ/μετοχή για το 2025 (περίπου 50% κατανομή καθαρών κερδών), με αποτέλεσμα μερισματική απόδοση 2025 περίπου 5%.

Η Goldman επικαιροποιεί τις προβλέψεις της μετά τα αποτελέσματα του δ’ τριμήνου, με τις εκτιμήσεις της για το EBITDA για το 2025/2026/2027 να αυξάνονται περίπου 8%/6%/7%, αντίστοιχα, αντανακλώντας τις τελευταίες προσδοκίες της για τα περιθώρια διύλισης, τους όγκους και τις διαφορές βαρέως και ελαφρού αργού. Εφαρμόζει αποτίμηση EV/EBITDA στο 4,0x στις δραστηριότητες διύλισης της εταιρείας, 6,0x EV/EBITDA στις δραστηριότητες μάρκετινγκ καυσίμων της εταιρείας, 5,5x στις επιχειρήσεις πετροχημικών της, 9x EV/EBITDA στις δραστηριότητες ηλεκτρικής ενέργειας ΑΠΕ και 6,0x EV/EBITDA στον κλάδο Gas&Power της εταιρείας.

Σε αυτό το πλαίσιο, αναθεωρεί ελαφρώς καθοδικά την τιμή στόχο με ορίζοντα 12μήνου στα 7,0 ευρώ από 7,1 ευρώ πριν, βλέποντας περιθώρια ανόδου σχεδόν 10% από τα τρέχοντα επίπεδα, λόγω του υψηλότερου από το αναμενόμενο καθαρό χρέος που αναφέρθηκε στο τέλος του 2024 έπειτα από τους υψηλότερους φόρους κεφαλαιακών δαπανών και εισοδήματος που καταβλήθηκαν. Επίσης, διατηρεί, όπως επισημαίνει, την αξιολόγηση Sell για τη μετοχή της HELLENiQ Energy, καθώς βρίσκει καλύτερους συνδυασμούς απόδοσης μετόχων, ανάπτυξης και φθηνής αποτίμησης σε άλλες