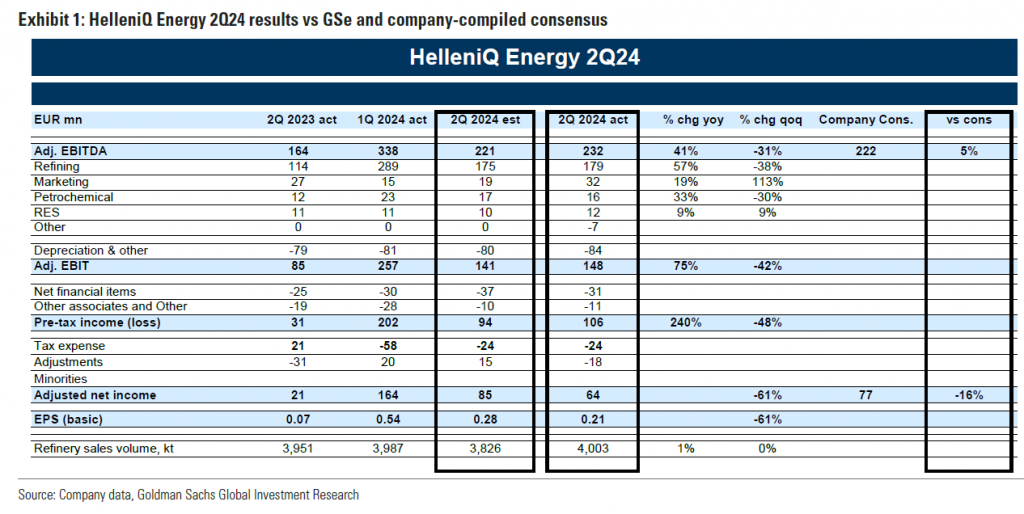

Σε όλους τους επιχειρηματικούς τομείς, το προσαρμοσμένο EBITDA για το τμήμα διύλισης ανήλθε σε 179 εκατ. ευρώ λόγω υψηλότερων από τον αναμενόμενο όγκων πωλήσεων και επίσης υποστηρίχθηκε από σταθερά περιθώρια διύλισης και ασφάλιστρα πάνω από το περιθώριο αναφοράς.

Η απόδοση στα πετροχημικά ήταν σύμφωνη με τις προσδοκίες της Goldman, με προσαρμοσμένο EBITDA ύψους 16 εκατ., λόγω της συνεχιζόμενης ανάκαμψης των περιθωρίων PP. Το τμήμα Ανανεώσιμων Πηγών της εταιρείας συνεχίζει να ενισχύεται, με προσαρμοσμένο EBITDA από αυτό το τμήμα στα 12 εκατ.

Όσον αφορά τις ταμειακές ροές, το συνολικό κόστος κεφαλαίου της HelleniQ Energy το 2ο τρίμηνο του 2024 ήταν 80 εκατ., το οποίο, σε συνδυασμό με τα 247 εκατ. λειτουργικών ταμειακών ροών, οδήγησε σε 167 εκατ. FCF (χωρίς κεφάλαιο κίνησης).

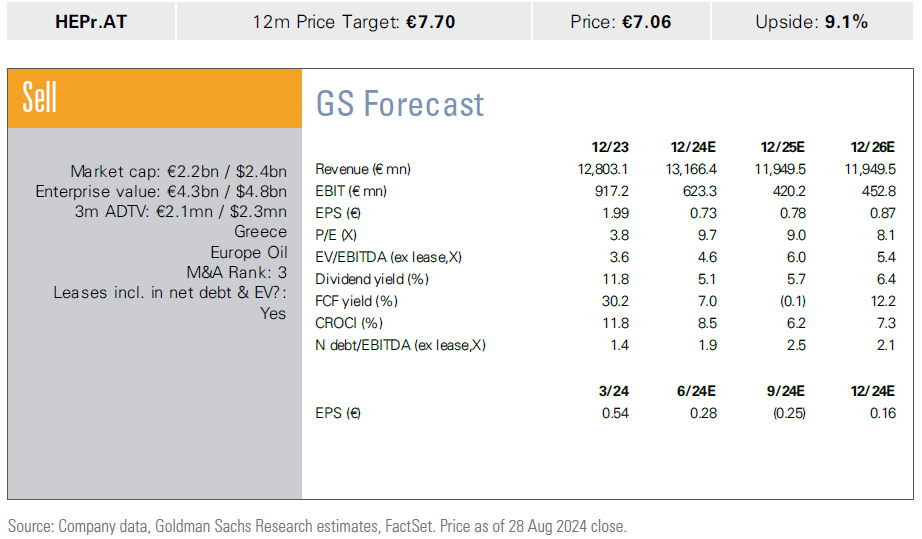

Για το 3ο τρίμηνο του έτους, το περιθώριο αναφοράς της Helleniq είναι κατά μέσο όρο 3,9 δολ. / βαρέλι, σε σύγκριση με 5,5 δολ. / βαρέλι το 2ο τρίμηνο.

Αποτίμηση και κίνδυνοι

Η Goldman Sachs εκτιμά την Helleniq Energy σε βάση SOTP, αποτιμώντας τις διάφορες επιχειρήσεις (διύλιση, μάρκετινγκ, πετροχημικά και ΑΠΕ). Οι βασικοί ανοδικοί κίνδυνοι για την σύσταση και την τιμή στόχο περιλαμβάνουν υψηλότερα περιθώρια διύλισης από τα αναμενόμενα επί του παρόντος, χαμηλότερες επενδύσεις κεφαλαίου ή/και αυξημένης αξίας (συμπεριλαμβανομένων των συγχωνεύσεων και εξαγορών) και υψηλότερα περιθώρια πετροχημικών.